一般的に PVC として知られるポリ塩化ビニルは、ポリエチレンとポリプロピレンに次いで 3 番目に広く生産されている合成ポリマーです。PVC はビニル チェーンの一部であり、EDC と VCM も構成されます。PVC 樹脂グレードは、剛性および柔軟性のある用途に使用できます。リジッドは一貫して支配的な消費者ですが、部分的にはこの 2 つがより緊密に連携しています。硬質 PVC の大部分は、建設業界で排水排水ベント (DWV) パイプ、下水道、水道管、導管 (電気、通信)、灌漑パイプなどのパイプや継手として多用されています。硬質グレードの PVC は、ドア、窓枠、フェンス、デッキ、高級ビニール タイルなどのプロファイル用途の建築および住宅市場にも使用されています。非常に少量の硬質 PVC がボトル、食品以外の包装、クレジット カード用に製造されます。PVC樹脂は可塑剤を添加することで柔軟な用途に使用できます。この形態では、ワイヤーやケーブルの絶縁材、模造皮革、看板、インフレータブル製品、屋根材など、ゴムに代わる多くの用途にも使用されています。この多彩な利点は、耐久性、不燃性、耐薬品性や耐油性、機械的安定性、加工や成形の容易さなどの特性とともに、PVC が建設やインフラ、農業、電気製品などの多くの用途において依然として競争力のある魅力的な選択肢であることを示しています。 、ヘルスケア産業。したがって、PVC は長期にわたって重要な熱可塑性プラスチックであり続けるでしょう。

建設業界は PVC 市場で重要な役割を果たしているため、PVC の需要は世界の GDP 成長および経済発展と密接に連動しています。PVC 消費の増加は通常、中国本土、インド、パキスタン、ベトナム、インドネシアなどのアジアの発展途上国に集中しています。需要の高い場所での PVC 消費の一般的な要因としては、安定した政治情勢を伴う大規模な人口基盤が挙げられますが、依然としてインフラ整備に多額の支出が必要です。もう一つの要因は、国の農業部門の規模と発展段階です。たとえば、インドでは農地を灌漑するために大規模なシステムが必要であり、PVC パイプと継手に対する持続可能な大規模な需要があります。一般に、先進国では建物や基本的なインフラがすでに確立されているため、成長率は緩やかになる傾向があります。

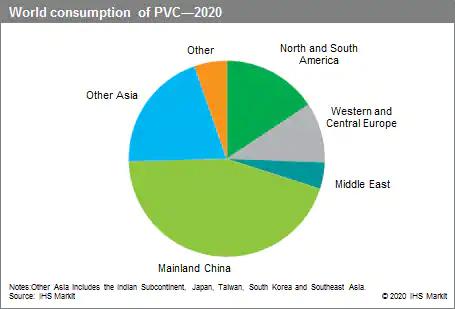

次の円グラフは、世界の PVC 消費量を示しています。

ビニール産業は長い歴史を持つ成熟した分野です。安全性と製品品質のアップグレードにより、技術、生産量、環境フットプリント、コストは時間の経過とともに向上してきました。技術革新は継続的に発生しており、主にコスト競争力に重点が置かれています。これは、ビニール生産が真のグローバル ビジネスであり、メーカーは自地域内だけでなく世界中で競争力を持たなければならないためです。

PVC の生産は、アセチレン原料が大半を占める中国本土を除き、エチレン原料に基づいて行われるのが一般的です。エチレンプロセスでは、塩素とエチレンから直接塩素化して EDC を製造します。後のステップで、これを分解して VCM を生成します。VCM の製造では副生成物の塩化水素も放出されますが、これは通常、追加のエチレンによるオキシ塩素化によってより多くの EDC を製造するために再利用されます。次に、VCM が重合されて PVC が生成されます。ただし、アセチレンプロセスには EDC ステップは含まれません。代わりに、VCM はアセチレンから直接生成されます。中国本土は現在、主要なアセチレンベースの PVC 施設を備えている唯一の市場です。しかし、中国本土の産業の規模により、アセチレンルートは依然として世界の総 PVC 生産能力のかなりの部分を占めています。

投稿時間: 2022 年 4 月 7 日