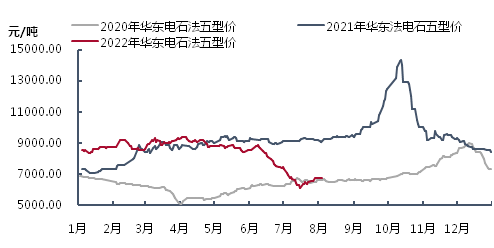

はじめに: 7 月 15 日、PVC 価格は今年これまでの最低点まで下落し、その後 PVC 先物価格は底を打って反発し、市場の悲観的な見方が解消され、PVC スポット価格が上昇し、下流側の商品獲得への熱意が高まり、全体的に市場の取引状況は良好です。しかし、来週の需要注文は限られており、半月近くの上昇の後、PVCの消化は限られており、在庫は高止まりしています。また、8月には国際市場での価格が下落し、アジア市場での供給が増加したことも国内市場に影響を与えた。PVCの出荷圧力が高まり、価格は再び下落した。

元/MT

8月には国内PVC価格が下落し、マクロ支持が弱まり、ファンダメンタルズは引き続き弱かった。下流側の工事は改善されてきましたが、全体の工事はまだ50%にも満たない状況です。さらに、製品の注文は限られており、PVCのサポートは不十分であり、市場取引センターは低いです。これまでのところ、中国東部のPVC価格は7月に比べてトン当たり約300元下落しており、下流の集荷が遅れており、市場全体の取引状況は悪い。

供給:

国内供給量:最近、国内塩ビ供給量は変動が少ない。Longzhong のデータによると、現在の PVC 生産企業は 75.26% で稼働を開始しています。近い将来にメンテナンス計画や負荷軽減の実績を残している企業もまだあるが、PVC生産企業は来週集中メンテナンスを終了する予定だ。在庫に関しては、塩ビ工場在庫と社会在庫が程度の差はあれ増加しました。

輸入: 最近では、米国からの商品供給の増加、明らかな価格優位性、および輸入窓口の開放により、供給面は依然として緩い状態が続いています。

需要側:

国内需要: 現在の需要は依然として閑散期にあり、少数の企業がわずかに増加してスタートし、ハードグッズ産業は低水準でスタートしたが、ソフトグッズは比較的順調にスタートした。しかし、全体のパイププロファイルの建設率は依然として50%未満に維持されており、下流企業は、最近の不動産市場政策は財を集中させているが、政策と資金が以前に上陸していないため、注文を受けるのは困難であり、現在の不動産は困難であると述べました。市場建設オフシーズン、製品企業の在庫意欲が不十分で、注文維持が軽い。

輸出市場:米国から中国の主要輸出地域であるインドへのPVCの輸出が増加しています。過去1週間で米国からインドへのPVCの輸出量は1万トン以上に達しており、10月から11月前半に到着する予定だ。中国原産の輸出圧力が高まった。

全体として、現在の供給は緩く、PVCのコスト圧力に最近注意を払う必要があり、限界企業が変化を始め、輸入量の変化に注意を払う必要があります。需要面は今のところ依然として弱いため、8月中旬上旬には限定的な改善が予想され、月後半には下流の注文の変化に焦点が当てられると予想されます。

投稿時間: 2022 年 8 月 8 日